在理论框架中,理论和实践没有差别,回到实际生活中,理论和实践确实有差别。

12.1 非期望效用理论

经济学悖论和心理学实验都不止一次地证明,在描述人类行为方面,主观期望效用理论并非有效的描述性理论。那些试图更充分地描述人类行为的理论大多都保留了理性期望法则的基本形式(见章节2.3)。所以,这些理论有时称为非期望(non-expected)效用理论,用以表示他们是从期望效用的框架中派生出来的。

为什么要在一般期望效用框架下继续我们的工作呢?第一,这个框架包含了某些成分,直觉和经验告诉我们,这些成分对于谨慎的决策很关键。第二,这个框架对于人们在许多不同情境中的决策行为提供了大体准确的描述性解释;一些经济学家将此框架称为实证论(positive theory),因为它近乎准确地将一种决策行为中的投入和产出(心理学家可能称为刺激和反应)和另一种决策行为中的投入和产出联系起来。第三,这个框架抓住了理性(在我们的文化中它被定义为最优)的本质,经过调整,我们的行为是可能接近理性的;我们乐观地假设,人们在实现个人目标的过程中至少保持着一些理性。

然而,正如本书大部分内容所揭示的那样,人类远没有具备完全理性行为所要求的理性,也不会去追求最优特征。所以,有效的描述性理论和最好的规范性理论是不会完全相同的。解决规范性和描述性两者差异的一种方法是,在能够解释原理论最可靠和最重要悖论的标准公式中加入理论变化。在这些非期望效用理论中,最成功和最具有影响力的是Kahneman和Tversky的预期理论(prospect theory)(1979;Tversky & Kahneman,1992——在这本书中,我们关注的是1979年“原始预期理论”的公式)。与期望效用理论一样,预期理论运用代数公式来表示决策过程:选项(prospect)指由一个或者多个结果(i)所定义的一种选择或者行动过程。这些结果就产生了由决策权重(Πi)所衡量的价值(vi),决策权重和每种结果发生的客观概率有关。选项的总价值(V)表示为:

V = Σ (Πi vi),

此公式本质上与所有期望效用理论核心中的理性期望规则等价(见章节2.3)。

在预期理论中,决策过程包含两个阶段:对各个选项的编辑(editing),包括对与决策相关的行为、不可预见性以及结果构建认知表征;评价(evaluation),是指决策者对每个选项的价值进行估计并进行相应的选择。为了清晰地阐述评价阶段,对于每个选项来说,评价阶段可以分为三个步骤:(1)估价,将价值函数应用于与各种结果有关的所有后果;(2)对决策进行加权,根据不同后果发生的客观概率函数,对每个估价后的后果进行加权;(3)整合,对每个选项加权后的价值进行累加。下面让我们单独来看每个过程。

编辑和构架决策问题

预期理论超越了传统的决策理论,描述了决策者理解决策情境时涉及的认知过程。由理解所导致的认知表征包含很多方面,如预期的结果、事件、事件之间的不确定性、相关的价值、参照点等,而且可能涉及其他有关价值估计和决策权重的信息(存在于长时记忆或者当前环境中)。

假定第一步重要的编辑操作是在客观的评价等级量表上设定一个参照点。涉及金钱和健康时,人们最有可能将现状(status quo)设定为参照点,在个人的获益-损失量表中,参照点被设定为0。解释与价值有关的现象时,参照点的位置是一个核心问题,因为它决定了什么是获益,什么是损失,而且它预测了在什么位置决策者对价值的变化最敏感(在接近0参照点的位置)。但是参照点并不总是现状,正如Tversky和Kahneman(1981)所述:“在日常生活中,很种因素可以当作参照点。参照点通常是人们已经适应了的状态;有时候由社会规范和期望决定;有时候它体现一定的期望水平,这个期望可以是现实的,也可以是不现实的。”(p.456)

在心理学中,除了现状之外,最常见的参照点是抱负水平(aspiration level)。这个点不仅为很多人界定了成功,尤其是那些成就需求很高的人,而且通常和我们搜索满意结果之选项的时间有关。正如第10章所述,满意的策略未必最优,我们预期,抱负水平和我们遇到或者考虑选项的顺序会相互影响,从而决定了策略的效果。在赛马场上,可以看到抱负水平的效应。中奖概率较小的赌博在一天快结束的时候尤其受欢迎——赌徒把很多的钱赌在客观上不可能赢得最后比赛的那些马上。这种现象是由于失败的赌徒希望在结束一天的赌博前赢回自己的损失。这些赌徒的行为和言论表明他们好像将“收支平衡点”作为期望水平。当然,这意味着在最有可能获胜的马身上赌注是更好不过了。此外,在我们所熟悉的人当中,一些赌徒,娱乐场的游戏者,还有网上的股票投资者会谈到停止时的期望水平:“如果我再赢得1000美元,我就结束一天的赌博而去慢跑。”

这种不稳定的、具有适应性的参照点概念对于很多经济学家来说是个麻烦(虽然它最先是由一位经济学家提出来的)。正如预期理论框架中的所有分支过程一样,参照点这个概念并不太严谨,这使得我们很难得到一个先验的预期或者在形式上估计一个事后的参数,例如参照点的位置。然而,在这些技术性的问题上,还是有一些进展的。Lopes 和Oden(1999)设计了几个实验直接考察被试对彩票的偏好。在这些实验中,他们确认了价值连续体上的一些特殊的敏感点。例如,要求被试对自己的选择进行出声思考时,他们评论如下:

“这个风险小的彩票有较高的头奖,且有更大的几率赢取100美元以内的较大数额奖金。我更关注的是输掉的最大值而不是赢得的最大值。”

“我选择风险小的彩票是因为奖金的最小值和最大值都挺多的,而且对于这二者而言我都有很大的机会得到100美元左右的奖金。”

“我选择中奖概率大的彩票是因为损失的最大值是比较小的,甚至是零损失。不管怎样,如果你有可能损失70美元或者200美元,那太冒险了。” (p.304)

Lopes和Oden(1999)得出结论,在人们对不确定选项的评价中,三个位置起着很关键的作用:参照点、抱负水平(“我有多大的可能达到我的某某目标?”)和安全水平(我损失某某数额或更大数额的概率为多大?)。他们解释,人们在安全关注(security-mindedness,类似于风险规避)和潜力关注(potentialmindedness,类似于风险寻求)方面存在个体差异。至少在金钱领域,这些个体差异存在跨时间的稳定性(例如,从实验的一个阶段到另一个阶段),而且它们可能与“谨慎的”和“冒险的”人格类型相关。研究者假定个体的抱负水平非常不稳定,依赖于情境因素。Lopes和Oden将这些解释为个体“参数”,并利用注意分配和眼动记录的间接测量方式来证实,在彩票选择的任务中,这些因素和知觉导向以及信息搜索有关。(我们建议将Lopes和Oden的SP/A理论视为预期理论的一个强有力的竞争理论。)

March和Shapira(1987)的研究发现,商业决策者也会考虑其他关键数量,他们常常参考下跌风险(downside risk)。下跌风险指商业活动能够承受的最大损失量。另外,他们也关注盈亏平衡点(break-even points)和生存点(survival points,继续做生意所需要的最小资金量)。我们认为,对这些管理行为的详细研究将发现,商业决策者在引人注意的参照点附近对资金的变化尤其敏感。

预期理论假定第二步重要的编辑操作是对结果的整合(combining)和分离(segregating)。我们假定,有时人们会将损失和获益进行整合以提高总体的满意度。人们确实拥有某些信念,知道一些东西会让自己感觉更好,而一些东西对自己的伤害更大。例如,大多数人认为,与一次性收到一个红包相比,收到两个分开的红包会得到更多的乐趣;收到两笔价值100美元的退税会比得到一笔200美元的退税更满意。同样,大多数人愿意承担一个更大的损失而不是几个小损失;单笔200美元的交通罚款比两笔100美元的罚款伤害更小。我们的这些直觉与理论原则是一致的:临近参照点(这些案例中参照点为现状)时,我们对获益和损失更加敏感——在递减的价值函数中,相比一个大的浮动,零点上下两个小的浮动对我们的满意水平有更大的影响。记住,这个理论也假定参照点移动很迅速;否则,接连两个小的获益或者损失与一个大的获益或者损失不会有什么不同。Richard Thaler将预期理论的含义进行了延伸,提出了心理账户(mental accounting)的概念,用以解释在日常的消费习惯和金融市场中出现的很多悖论(Thaler,1999)。

评价

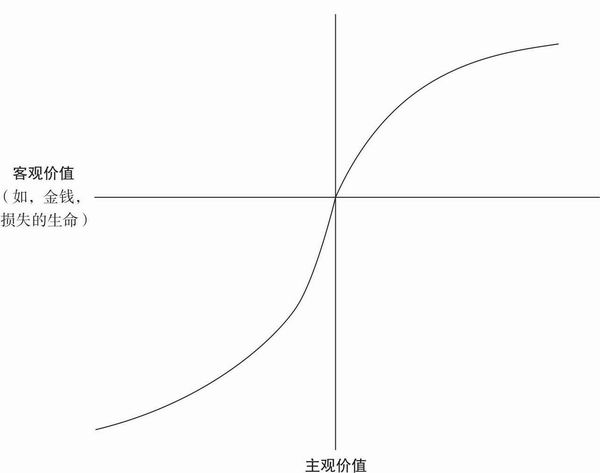

评价阶段的第一个步骤是估价(valuation),即对每个结果的相应后果进行个人化价值的推断。价值函数(value function)(具体讨论见第9章和图12.1)总结了典型决策者的预期理论假设:将后果的客观测量值转化为个体自己的价值。预期理论承认,在基本的函数形式上存在个体差异,并且可以充分肯定的是,在对函数进行测量时,价值函数的确会因个体和情境而变化,虽然它们也具有很大的一致性。作为构架过程的一部分,每种后果都会进行识别,然后根据价值函数转化为个人化价值。价值函数可以用以下方程来说明。

此过程有三个主要特征:

1.参照水平依赖性:个体依据参照水平的变化来看待后果(金钱或者其他事物)。参照水平通常指个体的现状(价值函数曲线中的[0,0]坐标点)。

2.得失饱和性:对于选择的正负后果而言,结果的价值都有边际递减的趋势。获益和损失部分价值函数的指数α和β通常都比1.00小——通常α和β的值均为0.88(如果指数的值是1.00,曲线则呈线性;如果大于1.00,曲线则呈加速递增型)。

图12.1 预期理论的价值函数

3.损失规避:在价值函数中,损失部分的函数比获益部分的函数更陡峭;损失100美元的痛苦感比获得100美元的快乐感更大。系数λ标志着价值函数正半支和负半支的斜度的差异。λ的值通常为2.25,表示损失所产生的痛苦感大概相当于相同获益量所产生的快乐感的两倍(如果λ=1.00,损失和获得会有相同的斜度;如果λ〈1.00,获得会比损失有更大的权重)。

仔细对照这个价值函数,我们就可以计算出各种选项的个人化价值。例如,为了理解损失规避,我们可以计算实际获得100美元的预期理论值,并且将它和实际损失100美元的价值进行比较:V+$100 = $100 = 57.54和V-$100 = -2.25 (-$100)= -129.47。很明显,损失带来的伤害比获益带来的快乐更大。为了理解分离和整合效应,我们可以计算收到两个价值$100的礼物和一个价值$200的礼物的个人化价值:(V-$100+V+$100)=115.08和V+$200=105.90。对于损失的情形同样是这样:(V-$100+V-$100)= -258.94 和 V–$200 = -238.28。正如上面所提到,不管结果好坏,分离结果之和大于总体结果。

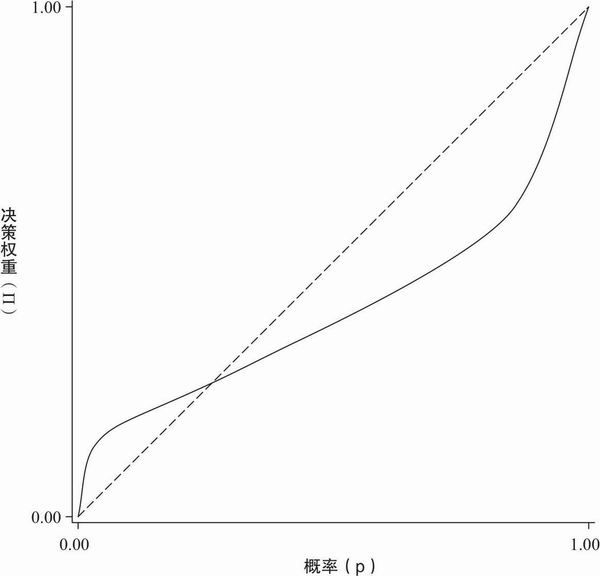

预期理论包含决策加权的过程,类似于期望效用理论中根据结果的发生概率或者期望进行加权的过程。同样,预期理论建立在另一个数学函数基础之上,概括了主客观连续统一体之间的关系——将概率转化为决策权重。在规则明确的赌博游戏中,概率维度可通过数字明确地传达给决策者。然而,将这个理论应用于“风险赌博”之外的领域却更加有意义。Tversky在事业的晚期开始研究“概率从何而来”的理论,称为支持理论。可以想象,支持理论(我们所知的启发式决策过程)可以提供与数字之外的(技术术语称为“非风险性”)不确定性情境的联系;并通过决策权重函数的X轴将主观的不确定性转化为数字的主观概率。(关于这一发展过程的讨论,请参见Fox & Tversky,1998。)

决策权重函数(同样,对于大多数决策情境中的大多数个体都是具有代表性的)看起来像一个反S型曲线(见图12.2)。解释这些心理物理学函数的一种有用的经验法则是,当曲线更陡峭时,说明决策者对客观维度(X轴)的差别更敏感:如果曲线是陡峭的,说明相对于平坦的曲线,决策者对于客观维度上的任何差别在心理反应上有更多的变化。也许可以用几个机制来解释陡峭度或者斜度的不同,例如,不同的注意强度、不同的感官敏感性、不同的神经-生化基质的活性。

此函数可以用以下方程来说明:

我们来逐一考察这个决策权重函数的特征。

1.接近0点的曲线是陡峭的,说明人们对不可能和可能之间的差异特别敏感。这种陡峭性和人们对小概率风险的过度反应是一致的,并且可以部分解释为什么人们会购买中奖率极低的彩票。工业和政府风险管理部门对人们愿意支付极高的价钱去完全消除低概率的威胁感到不解。美国最高法院法官Stephen Breyer(1993)认为,从毒物泄漏、石棉泄露和疾病易感性中“消除‘最后10%的风险’是毫无必要并且没有收益的尝试”(p.75)。为了支持这种观点,Breyer提到美国环保署的管理者所说的话:在几个月之内可以消除几乎所有危险废物堆中大约95%的有毒物质,但是想要消除最后残存的部分却需要数年,而且还要花费高昂的成本、投入大量的社会资源、巨额的法律费用,并会引起无休止的争论。作为一名曾经的初审法官,Breyer讲述了一个他经历的难忘事例——用10年的时间去清除新汉普希尔南部的一个有毒废料堆(United States v.Ottatti & Goss,1990)。

图12.2 预期理论的决策权重函数

除了一处私人会所,这个地区的大部分废弃物都已经被清理干净。该会所为了清理最后这些废物向法院提起了诉讼,要求得到930万美元,以便用焚烧的方式清除少量浓度已经很低的多氯联苯和“挥发性有机化合物”(主要成分是苯和汽油)。这930万能换来多少额外的安全呢?这10年当中长达4万页的记录显示(所有各方都同意这样的观点),即使不做任何处理,即使在废料堆玩耍的儿童每天吃少量的脏土,每年吃70天也不会对身体造成显著的伤害。废物经过燃烧以后,这些儿童每年吃245天的少量脏土也不会对身体造成明显的伤害。但是因为那是一块沼泽,所以没有儿童去那里玩耍并吃脏土。将来也不可能有吃脏土的儿童出现,因为在那里造房子是不可能的。当事人也承认,至少一半的挥发性化学物到2000年的时候会消失。我所说的“最后10%”这个问题的意思就是,花费930万保护一些并不存在的、吃脏土的儿童。(p.12)

问题并不在于人们想不想安全,而在于人们对很多类似的风险反应过度。这也意味着资金将不能用于其他保护性的或者有益的社会工程。因为每次在没有必要的清除项目上花费930万,就会导致用来消除更严重灾难的经费少930万。

2.在客观概率维度大约0.20的位置有一个拐点,在很多赌博情境中(例如扑克、骰子游戏、赌马),人们在这个位置对“客观”概率感觉精准。

3.在曲线中间的大部分位置,人们是“回归”的,曲线有点“太过平坦”,客观概率的较大变化所引起的决策权重的变化较小。人们对于中等概率的变化不敏感。函数的这一部分说明人们会超级叠加(super-additive)事件的客观概率:一系列的决策权重的和小于其客观概率的和。

4.最后,在度量客观概率的高端,随着概率增大而接近确定时,曲线重新变得陡峭。这种现象有时被称为确定性效应,它部分解释了Allais悖论中的偏好模式(在11.4讨论过的)。确定能获得大奖意义重大,对于参加实验的被试,从0.99到1.00的变化比从0.10到0.11的变化更重要。因此,当人们在精心设计的Allais悖论中做选择时,这种心理会使其违背期望效用理论的独立性原则。

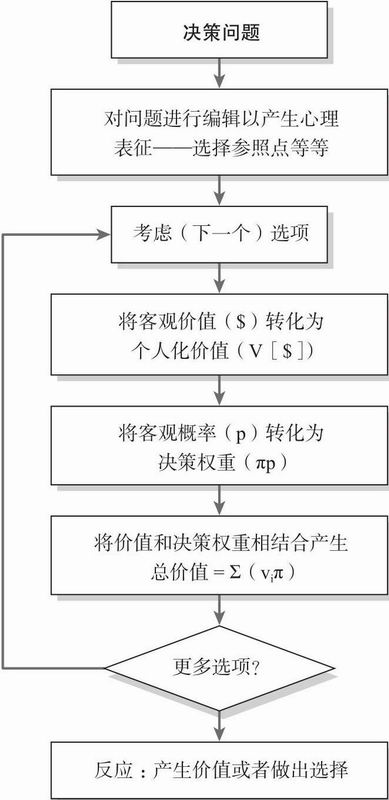

图12.3总结了预期理论提出的决策过程。我们可以在时间序列中自由安排三个预备阶段(编辑、评价和决策加权)。这个理论本身对于计算顺序并不十分明晰。此外,像大多数的科学理论一样,这个公式已不断得到修正从而能够容纳新的实验发现。该理论的最新版本中有一个更复杂的“向下累积”(decumulative)的加权过程(Tversky & Kahneman,1992)。接下来让我们了解一下最新的行为研究,尤其是那些区分传统期望效用理论和预期理论的行为研究。

图12.3 用流程图表示预期理论决策过程的各个阶段

12.2 获益-损失框架效应

框架对决策结果的影响可以通过下面的例子来阐述,我们可以构造同一问题的两种版本,即用两种不同的表述方式来描述同一决策情境。被试在面对两种不同表述时,会做出不同的选择,这时就产生了框架效应(framing effect)。我们会呈现一些例子,说明问题的表述方式会对选择者的参照点产生影响,也会说明人们对不变性(invariance)原则的违背。(不变性原则是指主观期望效用理论的第4条公理:例如,同一个赌博用弥散的“树形图”表示和用收缩的“平常”方式表示时应该评价一样。)参照点会影响决策者对结果的感知,同一个结果,如果与低的参照点比较时就是收益,与高的参照点比较就是损失。

想象一下,你刚刚得到1000美元,下面两个选项你会选择哪个?

A选项:确定获得500美元。

B选项:投掷一枚硬币,如果正面朝上你获得1000美元,如果正面朝下你获得0美元。

想象现在给你2000美元,你会选择下面那个选项?

C选项:你必须马上返还500美元。

D选项:投掷一枚硬币,如果正面朝上你返还0美元,如果反面朝上你返还1 000美元。

在第一对选项中,现状参照点指你口袋里的钱加上刚刚获得的1000美元,所有的结果被看作是收益。根据收益递减的价值函数,大多数人偏爱确定选项(A选项)。但在第二对选项中,参照点指你口袋里的钱加上刚刚获得的2000美元(虽然这是假想的,但由于适应非常快,这种方式是起作用的!),所有的结果被看作是损失。损失时递减的价值函数使得大多数人想要赌一下,所以他们选择选项D。如果把四个选项放在一起看,虽然A选项和C选项是等价的(确定获得1500美元),B选项和D选项是等价的(50%的概率获得1000美元和50%的概率获得2000美元),绝大多数人都会改变偏好,从偏好A选项转而偏好D选项。这种选择是非理性的——基于相同的后果人们做出了不同的选择,而理性人的一个重要标准是基于行为的后果做出选择。这种行为对于传统的决策理论提出了挑战:面对两个形式上相同的选择,我们为什么会改变我们的偏好呢?这个结果表明,在一个连续统一的数值量表上测量我们的效用是不可能的。

为了精确,让我们计算价值函数和决策权重方程(参见章节12.1)的数值来看一下预期理论对每个选项的估价。

V选项A = Π i1.00(v+$500)= 237.19

V选项B = Π i50(v+$100)+ Π i0.50(v0)= 198.18

V选项C = Π i1.00(v-$500)= -533.67

V选项D = Π i0.50(v0)+ Π i50(v-$1000)= -442.36

在第一对选项中,A选项有更大的“收益”值;在第二对选项中,D选项有更小的“损失”值。所以,从第一对选项到第二对选项,大多数人的选择会发生变化。

获益-损失框架效应的另一个例子来自医疗决策领域。描述医疗手术的效果时,哪种方法更准确呢?是给出存活率表明手术有效性还是给出接受治疗的患者的死亡率?两种方法应该是相同的,但Barbara McNeil、Stephen Pauker、Harold Sox和Amos Tversky(1982)等人发现,对于医生和患者来说,这两种描述方式却有着不同的意义。

假设你患了某种绝症,你会选择哪种治疗方式?

外科手术:在100个接受手术的患者中,有90人手术后还活着,有68人一年后还活着,有34人5年后还活着。

放射治疗:在100个接受放射治疗的患者中,所有人治疗后还活着,有77人一年后还活着,22人在5年后还活着。

假设你患了某种绝症,你会选择哪种治疗方式?

外科手术2:在100个接受手术的患者中,有10人手术后死亡,有32人一年后死亡,有66人5年后死亡。

放射治疗2:在100个接受放射治疗的患者中,没有人在治疗后死亡,有23人一年后死亡,78人5年后死亡。

第一组陈述以生存率建构问题只有18%的受访者选择了放射治疗。但第二组陈述以死亡率建构问题,就有44%的受访者选择了放射治疗。同样一个不确定的结果,仅仅由于它们不同的构架方式而得到不同等的对待。很明显,在死亡框架里,从术后10人的死亡到放射治疗后的0人死亡,死亡人数的减少相当显眼。在医生、医学专业的学生、患者和大学生身上均发现了明显的框架效应。

在医疗实践中,随着医生越来越多地将诊断结果、对疾病的预测以及各种可能的治疗方式所带来的相关问题告知患者,因此,由框架所带来的决策差异变得日益重要。告知病人的目的是允许患者自己选择治疗方式,或者至少确保患者在知情同意的基础上选择医生所推荐的治疗方式。以前,医生习惯于发号施令,患者甚至不允许询问他们所服用药物的成分;并且,医生经常向患者隐瞒绝症(如癌症)、死亡的可能性以及死亡发生时间——根据Elizabeth Lamont和Nicholas Christakis(2000)对258名晚期癌症患者的主治医生所做的访谈,这种情况依然常见。他们的结论是:“我们推测,医生和临终病人就预后进行直接的、明确的和坦率的言语交流最多只有三分之一。”我们同意Lamont和Christakis的观点,这种不愿意和患者坦白病情的行为会阻碍病人以自己想要的方式结束生命。但是,在任何情况下,怎样将预后和各种治疗引起的后果告诉患者便成为一个问题。很明显,从逻辑的角度讲,从存活率和死亡率的角度和患者沟通应是一样的。但目前的研究表明,这两种框架会带来不同的决策结果。

如果医生想采取最可能的中立方式向患者呈现信息并且允许患者自己做决定,信息应该怎样呈现呢?McNeil和她的同事们(1982)建议,同时以生存和死亡两种框架呈现所有信息。问题是,这样的呈现方式可能是难以理解的,一些人甚至可能无法理解这两种框架是等价的。另外一种呈现信息的方式是视觉呈现。例如,构建一个示意图,用X轴表示年数,那么生存率和死亡率都能用相同的曲线表征出来。在上述例子中,手术和放射两种治疗方式可以分别构建这样一个图表,然后让患者在两种治疗方式中选择一种——考虑到图表包含了所有信息,所以选择关注生存还是关注死亡是由患者自己决定的,而不是由提供信息的医生决定。

现在来看一个由Tversky和Kahneman(1981)提出的问题,这个问题类似于社会政策制定者必须做出的决策,并且已经向各种样本施测过。

假设美国正准备应对一种罕见的传染性疾病,预计该疾病的发作将导致600人死亡。现有两种对付这种疾病的方案可供选择。假定对各方案所产生后果的科学估算如下:

如果采用A方案,200人将生还。

如果采用B方案,有1/3的机会600人生还,而有2/3的机会将无人生还。

你选择哪种方案?在最初的大学生样本中有72%的人选择方案A。选项是从收益的角度来描述的——拯救生命——被试是风险规避的。然而,另外一部分被试所面对的问题相同,但是从另外不同的角度来描述的:

如果采用C方案,400人将死去。

如果采用D方案,有1/3的机会无人将死去,而有2/3的机会600人将死去。

你选择哪种方案?只有22%的学生选择了方案C,而78%的学生选择了方案D。然而方案C和方案A是等价的(400人死亡相当于200人生还——两种情况下都是200人活着,400人死亡),方案D和方案B是等价的。这又是一个包含确定事件和不确定前景的选择情境,仅仅因为概念框架不同而受到了人们不同的对待。由于描述方式的不同,使人们对方案的选择出现了高达50%的差异。

同样,我们通过12.1的公式看一下预期理论的计算:

V选项A = Π i1.00(v+$200)= 105.90

V选项B = Π i0.33(v+$600)+ Π i0.67(v0)= 96.96

V选项C = Π i1.00(v-$400)= -438.53

V选项D = Π i0.33(v0)+ Π i0.67(v-$600)= -349.55

计算结果预测,人们在第一对选项中会选择方案A——它的总(收益)价值比方案B的大——但在第二对方案中会选择选项D,因为它的损失比方案C小。

心理学家已经发现,框架效应在生死攸关的事件中尤其强烈。为什么呢?因为最先拯救的生命最重要,最先丧失的生命也一样。所以,当同一问题从拯救生命的角度阐述时决策者会表现出风险规避的倾向,当从生命丧失的角度阐述时决策者会表现出风险寻求的倾向。然而,丧失的生命和拯救的生命加在一起必然等于面临死亡危险的人数,因此,两者是互相矛盾的。

事实上,拯救生命和生命丧失之间的矛盾比这些不一致的反应所揭示出的矛盾更深。Fischhoff、Lichtenstein和Slovic等研究者不仅让人们去做这样假设性的选择,还要求他们阐述与不同原因致死有关的一般策略。在一项经典研究中,妇女选举联盟的成员既需要做出选择,又要表明她们的价值观。和之前一致的是,当问题从拯救生命的角度来描述的话,她们选择规避风险。然而,当要求她们描述社会上很多人失去生命这件事情的严重性时,她们一致表示,事态严重性程度随着死亡人数的增加而加速。所以,严重的空难比死亡人数只有一半的小空难严重两倍还多(可能这个小空难对社会所造成的破坏性不到大空难的一半)。在更极端的情况下,可能我们当中的大多数人都会同意,造成8000万人死伤的核袭击比造成4000万人死伤的核袭击严重两倍还多。再极端些,造成地球上全部人死亡的核战争,比造成一半人死亡的核战争严重两倍还多。

对生命丧失的加速递增忧虑与对拯救生命的风险规避是不一致的。例如,如果600人死亡比200人死亡严重3倍还多,就不应该选择确定救活200人,而应该选择1/3的机会救活所有的这600人。然而,当选择情境从拯救生命的角度来表述时,人们一贯性地表现出风险规避的倾向。

同样,孩子不在身边时分开乘坐不同飞机的夫妻,也表现出对可能死亡的加速递增忧虑。这种分开乘坐飞机的做法减小了他们同时死亡的可能性,然而同时增加了至少一人遇难的可能性,因为两架飞机中一架失事的概率大于单独一架飞机失事的概率。正如章节11.5严密的论述,根据von Neumann和Morgenstern的理论,分开飞行的选择表明,两个人都死亡的潜在负效用比其中一个死亡的负效用严重两倍还多。

律师在法庭上讨论被告对原告的赔偿问题时,会故意操控问题表述的框架。被告律师将赔偿看成一种收益:“被告应该支付给原告多少钱?”相反,原告律师喜欢损失框架:“你们应该赔偿多少钱来弥补我当事人受到的伤害?”

框架仅仅是言语上的花招吗?答案是否定的。这里有两个原因。首先,框架效应可以用一些简单的心理学原理来解释;它们在复杂有效的心理学概念网络中是有意义的。第二,当做出矛盾选择的人们被指其选择不一致时,他们仍然坚持原来的选择。例如,Scott B.Lewis(尚未发表的研究)将6对曾经被用来证明框架效应的问题呈现给大学生被试(虽然在每对问题中至少有两个干扰提法)。被试仍然表现出刚刚我们讨论过的不一致性:当选项被描述为收益时,他们是风险规避的,当选项被描述为损失时,他们是风险寻求的。(Lewis的被试所做出的矛盾的选择中,有75%的选择在收益时与风险规避相一致,在损失时与风险寻求相一致。)Lewis向被试指出了这些不一致的选择,几乎所有的被试都认识到他们的选择实际上是不一致的。当给机会让这些被试更改自己的选择以达到一致性的时候,他们改变其选择的次数只有一半。而且,当将逻辑上相同的新问题再次呈现给他们时,不一致的比例仅从52%下降到47%。

道斯 和他的同事(Hawkins,Dawes,& Johnson,1987)重复验证了这样的结果。例如,他们发现,超过一半的被试在生存-死亡的问题中表现出不一致性,而且被试数量相当于Lewis实验的4倍。更重要的是,不一致的程度在被试内(单个被试在5分钟之内回答从两个不同角度描述的同一问题)和被试间的设计中是一样高的。尽管语言上的计谋被识破后会失去效力,但框架效应却是持久的。

人们会购买保险。为什么?最简单的解释在于人们如何构架购买保险的框架。当考虑保险的时候,人们不再将他们的现有财产看成中性的,而是将其看作大于0的正收益(优秀的保险销售员会鼓励人们的这种看法);所以,人们愿意用小的财产损失去避免破产的风险。这再一次表明,总额为正的赌博的期望效用总是小于用金钱来衡量的期望数量。但事实上,单单从金钱角度来描述时,个人在买保险时应该意识到自己会损失,毕竟,保险公司是赚钱的。

现在来看另外一个问题,人们不愿意佩带安全带,除非州立或联邦法律强制规定。根据预期理论,人们倾向于将他们的现状设定为参照点。从价值函数可知,小的收益是很重要的。人们认为不佩戴安全带会在舒适感上产生较小的收益。另一方面,由于价值函数对于负结果所呈现的递减特征,一个灾难性的交通事故所带来的客观结果被低估了。所以,从预期理论的角度来看,不佩戴安全带是一种合理的行为。

更进一步讲,人们的决策会因为参照水平的改变而改变。正如Norman Gutkin所指出的那样(和道斯的个人交流),如果人们的现状较为舒适,也许人们愿意佩戴安全带。如果宣传佩戴安全带不是从强调交通事故带来的恐怖结果入手,而是去强调人们在驾驶之前是多么幸福的话,宣传效果可能会更好些。这样的话,人们会将佩戴安全带看成是一种保险——保证他们继续处于幸福的状态。Gutkin建议,提倡人们佩戴安全带的广告不应该强调严重交通事故所产生的恐怖结果,而是应该呈现一对年轻富有的夫妻,用以提醒他们,不应该因一个本可以避免的伤害而失去其快乐的生命。

鉴于我们对于确定性损失的规避倾向,保险推销员必须很小心地组织言辞。如我们的一位大学同事指出的,低额保险费的广告语如果以“减少你的损失”开头,那么保险很可能卖不出去。我们推测,至少有一些人购买保险部分地因为她们想象自己对于保险公司来说是“小的赢家”;如果灾难真的发生了,相比于那家保险公司,他们就赢得了一个低赌注、小概率、大回报的赌博。他们完全意识到这种赌博是负收益的,并通过考虑可能发生的事情来保持心态的平和:“如果飞机坠毁,至少我的孩子们可以依靠保险收益来读完大学。”根据预期理论,在完全知道期望为负的情况下,对可能结果的相同预期可以解释人们购买彩票的动机。

当然,有时候保险会带来收益。Reuven Brenner(个人交流)提到,从相对财富而不是绝对财富的角度来看的话,购买保险和彩票的行为是可以解释的,因为一个人可以通过花费很少的保险费或者彩票费而使自己相对于其他人的财富值保持不变。Brenner写道:

他们(人们)为了同样的原因购买彩票和保险:在这两种情况下,个体都期望损失相对少一些,不管是彩票价钱还是保险费。但这些小钱值得花费,因为这是唯一能够使他们保持或改变其在财产分布中的相对位置的一种方法。所以人们会为了变得更富有,或者为了改变他们在财产分布中的相对位置而赌博,同样他们也会为了避免自己变穷而买保险。

12.3 损失规避

损失规避的基本概念在直觉上具有吸引力,也得到实验的支持。或许最有说服力的证据来自禀赋效应(endowment effect)。一旦人们拥有一个物品,甚至是一分钟,他们就表现得好像“失去这个东西比不拥有时得到它更重要”。Richard Thaler给班上的一半学生发了咖啡马克杯;要求另一半学生出价去买这些马克杯(例如,Kahneman,Knetsch,& Thaler,1991)。那些拥有马克杯的学生所赋予马克杯的价值和那些不拥有马克杯的学生所赋予马克杯的价值有实质上的差异。拥有马克杯的学生所定的卖价比不拥有者给出的买价高很多。他的实验结果在各种物品和各种方法上都得到了验证,获得了一致的结果。这些方法能使估价更精确、更真实。

这一简单的禀赋效应引出了几个更进一步的结果,能让我们更好地理解认知和情感在估价过程中的作用。Elke Weber和Eric Johnson(2008)和他的同事们认为,首先想到的究竟是目标物品的价值还是金钱的价值在这一过程中起着关键的作用。他们假设,当一个人面对放弃一个拥有物(以一定的价钱)时,他会自然地将他的注意集中在这个物品的用处上。所以,当要求被试出卖她的马克杯时,她会关注这个马克杯的(潜在)用处。反过来,当要求被试购买这个马克杯时,他的注意关注在金钱的其他用处上。在一系列错综复杂的实验中,Johnson、Gerald Haubl和Anat Keinan(2007)的结果显示,买者和卖者在交易中关注的方面极为不同,当双方的想法被实验操控时,他们的估价会按照研究者的预测发生系统的改变。Johnson 和 Weber对于估价过程给出了一个普遍的认知解释,称为质询理论(query theory),指消费者的想法会随着针对其记忆的内在或外在的“质询”而改变,从而导致产品或者其他消费物品的价值在心中发生改变。

Jennifer Lerner和她的同事(Lerner,Small,& Loewenstein,2004)认为,另一个因素——附带的情绪状态(incidental emotional state)——改变了禀赋效应任务中买者和卖者的偏好。Lerner给一些被试一套荧光笔,不给另外一些被试,然后让他们估计卖价和买价。(实际上,出自方法学上的考虑,她评估了两个指标:卖价和选择;呈现一系列变化的价钱,让被试选择是得到钱还是继续保留笔。)但在估计偏好之前,她通过向大学生呈现电影片段,将他们引入或悲伤或厌恶或中性的情绪状态之中(采用电影《舐犊情深》中男孩和他死去父亲的悲伤场景引发大学生的悲伤情绪,采用电影《猜火车》中厕所恶心的场景引发厌恶情绪,或者采用鱼在珊瑚礁旁游泳的中性场景引发中性情绪)。和中性情绪相比,悲伤的情绪显著地增加了买价,厌恶的情绪显著地降低了卖价。随后的研究进一步证实了悲伤情绪对愿意购买商品价格的影响,称为“悲伤不吝啬效应(misery is not miserly effect)”。(Cryder,Lerner,Gross,& Dahl,2008)

Lerner用情绪评价理论框架(emotion appraisal theory framework)解释这些结果(Ellsworth & Scherer,2002)。这个理论的要点在于,当个体处于某种情绪状态时,这种情绪会激活某种行为倾向。所以,悲伤的时候,个体可能试图去改变他(她)的处境(所以愿意对一个物品多支付一些金钱来“改变这种处境”),厌恶的时候,一个人想要“驱逐”物体,所以愿意出让的价钱比较低(详解见Han,Lerner,& Keltner,2007)。

这些理论解释和有关情绪状态的研究并没有降低禀赋效应作为损失规避原理存在证据的重要性。它们的重要性在于能为我们理解禀赋效应的认知-情绪机制以及产生这种效应的条件提供新视角。

损失规避的非对称性在市场领域非常重要,因为它能够预测卖家确实会对销售物品赋予比买家更大的价值。禀赋效应一定是某些市场低效率交易从而导致运转失常的部分原因。但这种解释存在的问题是,买价和卖价之间的差异还可能有其他原因。很明显,如果你是一个可能的买者(比如拍卖),出价低一点儿在策略上是明智的,如果你是一个卖者,定价高一点也是明智的。我们都希望双方能够协商,不想由于出价太高或者卖的太便宜而损失利益。这就是为什么有控制的实验之所以重要的原因所在,因为这样可以消除可能的解释,或者在复杂的情境中慎重地考虑不同的因果因素。

损失规避现象也有包含不确定结果的版本。另外一个例子来自Richard Thaler的研究。被试面对的问题是,如果让他们暴露在一个病毒下,这种暴露将使他们患上不治之症的概率从0增加到0.001,得到多少钱他们才愿意这样做。典型的回答是10 000美元。另外一些被试被要求想象他们已经携带了这种病毒,然后问他们愿意为疫苗支付多少钱从而将实际感染此疾病的概率从0.001减少到0。他们为这种疫苗的出价是200美元。从价值单位的角度来说,从0到0.001和从0.001到0的距离是不相等的。

损失规避还有更微妙的含义吗?大多数的例子都是来自金钱领域(同样归功于Richard Thaler;更多金钱的悖论和预期理论的解释见Barberis & Thaler,2003)。为什么存在那么多的市场“棘手问题”(用经济术语称为低效率)?因为它们“调停得太慢”,以至于只能容纳很少的交易?这其中可以肯定的一部分原因是,在买者愿意支付的最高价格和卖者愿意接受的最低价格之间存在心理学上的差异;对于某个物品来说,人们在拥有时会比拥有前赋予其更大的价值。这种现象,即卖者愿意接受的最低价格和买者愿意支付的最高价格之间惊人的差异,在很多真实和虚拟的市场中都有体现。

在很多大学,教师可以支配退休金的投资方式。简单来说,他们可以将退休金用于相对不稳定的股票投资,也可用于相对稳定的债券投资。对于大部分人来说(数据来自投资习惯的实验室和现场研究),人们喜欢稳定的债券投资,而不喜欢不稳定的股票投资。Thaler(Barberis & Thaler,1993)将这种现象称为短视性损失规避(myopic loss aversion),因为根据研究,从长远来看不稳定的股票投资是非常有利可图的。他解释说,股票投资中那种类似过山车上下浮动的体验非常令人厌烦。股票价格每次上升时感觉很好,但每次下降时也会更痛苦,因为价值函数的损失部分比收益部分更陡峭(2.25倍),价格浮动的越多,痛苦也就比快乐越多。虽然Thaler提供了股票、短期国库券以及债券市场投资中具有说服力的回报值,但在现实世界中,要想证明保守投资不如股票投资是困难的。能肯定的是,学术界历来对退休金的研究结果都支持他的观点,即人们更少选择不稳定的投资。但是Thaler也进行了控制实验,实验条件的差异仅仅在于投资当前价值的报告频率(模拟了债券投资或者股票投资的行为)。当报告频繁时(类似于年度报表),人们偏爱保守的、稳定的债券投资,将他们大部分的资金用于债券投资。当报告不频繁时(类似于30年的总结报告),他们将90%的资金用于高回报但不稳定的股票投资。

12.4 展望未来

预期理论是关于风险决策的最好的综合性描述理论。该理论总结了几个世纪以来人类决策行为方面有价值的研究。此外,它还为理解人们在实验室和真实世界中的决策行为提供了一种无与伦比的崭新视角。这个理论让我们认识到很多非理性的反常行为,并将这些行为和经典的规范性(理性)机制联系起来。另外,它将很多反常行为归因于基本的心理过程。但预期理论并不是完美的,还有一些它不能预测或者解释的现象,例如,我们在章节4.2描述的偏好反转:当向个体提供单次赌博机会时,人们对于那些有更多金钱回报的赌博赋予更高的价值,但是,在比较一对赌博时,人们倾向于偏爱那个有更高可能性赢得少量钱的赌博。所以,他们的偏好顺序是他们出价高低的反转,这与经典的效用理论以及预期理论都是矛盾的。

用信息搜索、决策成本这些影响决策的因素来解释理性决策规则下的反常行为时,这些行为虽然是可以理解的,但当用其他因素,比如依赖于偶然事件上的框架来解释这些行为时,则显得有些武断。研究这些反常行为会使人对“历史进程”(不管是个人的还是社会的)产生一种不舒服的感觉,这种感觉并不会因为决策在技术如此发达的世界中所发挥的重要作用而有所减少。不管是在临床领域还是在现实生活中,框架和其他决策过程的不规则性或许可以部分地解释人类决策行为的不可预测性。人们每天都面对选择,这些选择会产生重要的结果(即使一些看起来微不足道的选择,比如,是否要参加聚会,也会产生重要的影响,因为在这个聚会上你可能遇到对你生活有重大影响的人)。至于选择在多大程度上受到各种因素的影响,而不是受到考量结果的影响,比如受情境效应和框架效应影响,则完全是主观任意的。

参考文献

Barberis, N., & Thaler, R.(2003).A survey of behavioral inance.In G.Constantinides, R.Stulz, & M.Harris (Eds.), Handbook of the economics of finance (pp.1051–1121).Amsterdam: Elsevier North-Holland.

Breyer, S.(1993).Breaking the vicious circle.Cambridge, MA: Harvard University Press.

Cryder, C.E., Lerner, J.S., Gross, J.J., & Dahl, R.E.(2008).Misery is not miserly: Sad and selffocused inpiduals spend more.Psychological Science, 19, 525–530.

Ellsworth, P.C., & Scherer,K.R.(2002).Appraisal processes in emotion.InR.J.Davidson, K.R.Scherer, & H.H.Goldsmith (Eds.), Handbook of the affective sciences (pp.572–595).New York: Oxford University Press.

Fox, C.R., & Tversky, A.(1998).A belief-based account of decision under uncertainty.Management Science, 44, 879–895.

Han, S., Lerner, J.S., & Keltner, D.(2007).Feelings and consumer decision making: The Appraisal-Tendency Framework.Journal of Consumer Research, 17, 158–168.

Hawkins, S.A., Dawes, R.M., & Johnson, E.J.(1987).Intra-inpidual framing effects.Unpublished working paper, Department of Social and Decision Sciences, Carnegie Mellon University, Pittsburgh, PA.

Johnson, E.J., Haubl, G., & Keinan, A.(2007).Aspects of endowment: A query theory of value construction.Journal of Experimental Psychology: Learning, Memory, and Cognition, 33, 461–474.

Kahneman, D., Knetsch, J.L., & Thaler, R.H.(1991).Anomalies: The endowment effect, loss aversion, and status-quo bias.Journal of Economic Perspectives, 5, 193–206.

Kahneman, D., & Tversky, A.(1979).Prospect theory: An analysis of decision under risk.Econometrica, 47, 263–291.

Kahneman, D., & Tversky, A.(1984).Choices, values, and frames.American Psychologist, 39, 341–350.

Lamont, E.B., & Christakis, N.A.(2000).Physician’s preferences for prognostic disclosure to cancer patients near the end of life.Presented at the Annual Meeting of the American Society of Clinical Oncology (Abstract #1704), New Orleans.

Lerner, J.S., Small, D.A., & Loewenstein, G.(2004).Heart strings and purse strings: Carryover effects of emotions on economic decisions.Psychological Science, 15, 337–341.

Lopes, L.L.(1987).Between hope and fear: The psychology of risk.Advances in Experimental Social Psychology, 20, 255–295.

Lopes, L.L.(1995).Algebra and process in the modeling of risky choice.Psychology of Learning and Motivation, 32, 177–220.

Lopes, L.L.,&Oden, G.C.(1999).The role of aspiration level in risky choice: A comparison of cumulative prospect theory and SP/A theory.Journal of Mathematical Psychology, 43, 286–313.

March, J.G., & Shapira, Z.(1987).Managerial perspectives on risk and risk taking.Management Science, 33, 1404–1418.

McNeil, B.J., Pauker, S., Sox, H., Jr., & Tversky, A.(1982).On the elicitation of preferences for alternative therapies.New England Journal of Medicine, 306, 216–221.

Simon, H.A.(1957).Models of man: Social and rational: Mathematical essays on rational human behavior in a social setting.New York: Wiley.

Thaler, R.H.(1999).Mental accounting matters.Journal of Behavioral Decision Making, 12, 183–206.

Tversky, A., & Kahneman, D.(1981).The framing of decisions and the psychology of choice.Science, 211, 453–458.

Tversky, A., & Kahneman, D.(1992).Advances in prospect theory: Cumulative representation of uncertainty.Journal of Risk and Uncertainty, 5, 297–323.

United States v.Ottatti & Goss, Inc., 900 F.2d 429 (1 st Cir.1990).

Weber, E.U., & Johnson, E.J.(2008).Mindful judgment and decision making.Annual Review of Psychology, 60, 53–85.